Rincian jelas mengenai Contoh Perhitungan Pph Pasal 21 Pegawai Tidak Tetap.

Untuk contoh contoh selanjutnya diasumsikan penerima penghasilan yang dipotong pph pasal 21 sudah memiliki npwp kecuali disebut lain dalam contoh tersebut. Contoh cara menghitung pph 21 karyawan tetap dengan gaji mingguan dan harian perhitungan pph 21 ini bukan untuk pekerja lepas adi putra pegawai di perusahaan pt abc subur makmur memperoleh gaji mingguan sebesar rp 150000000.

Cara Mudah Melakukan Perhitungan Pph 21 Thr Dan Bonus Blog Gadjian

Pph Pasal 21 Perhitungan Pph 21 Terbaru Dengan Ptkp 2016

Sharing Forum Pph 21 Pegawai Tetap Dengan Insentif Ortax

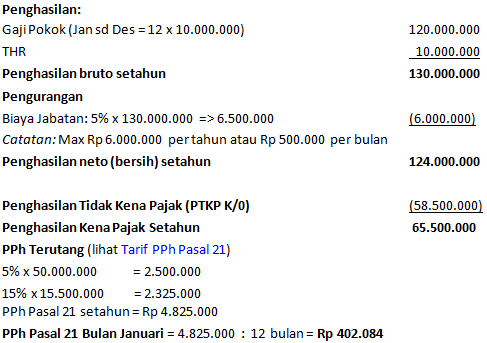

Adi putra telah menikah dan memiliki seorang anak.

Contoh perhitungan pph pasal 21 pegawai tidak tetap.

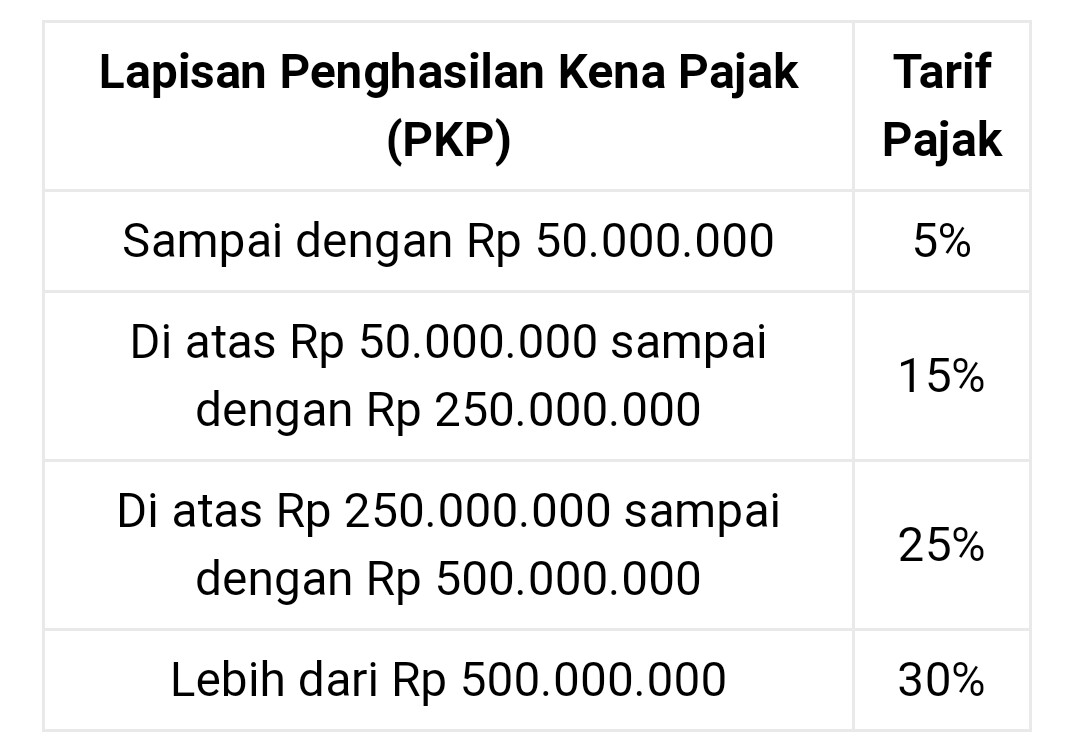

Bagi pegawai tidak tetap dengan penghasilan kumulatif yang telah melebihi rp 8200000 maka pph pasal 21 nya dihitung dengan menerapkan pasal 17 ayat 1 huruf a undang undang pajak penghasilan atas jumlah penghasilan kena pajak yang disetahunkan.

Bagaimana perhitungan pph 21 naryo.

Pada bulan januari 2009 bekerja sebagai buruh harian pada pt.

Naryo adalah seorang pegawai tidak tetap yang bekerja di salah satu pabrik.

Klik spt pph lalu pilih bukti potong pph pasal 2126 pilih bukti potong pph pasal 21 tidak final isi nomor dan tanggal bukpot serta informasi lawan transaksi.

Dia bekerja untuk pabrik tersebut selama 15 hari dan menerima upah harian sebesar rp175000 per hari.

Mari bahas sedikit mengenai perhitungan pph pasal 21 untuk pegawai tidak tetap.

Jika maksudnya input bukti potong pph u pegawai tidak tetap di espt pph masa pasal 21 nya berikut teknis pengimputannya.

Pengertian pajak penghasilan pph pasal 21.

Hitung seluruh penghasilan bruto yang diterima selama sebulan yang meliputi seluruh gaji segala jenis tunjangan dan pembayaran.

Contoh pph pasal 21 atas penghasilan yang diterima atau diperoleh pegawai tidak tetap atau tenaga kerja lepas berupa upah harian upah mingguan upah satuan upah borongan dan uang saku harian sepanjang penghasilan tidak dibayarkan secara bulanan.

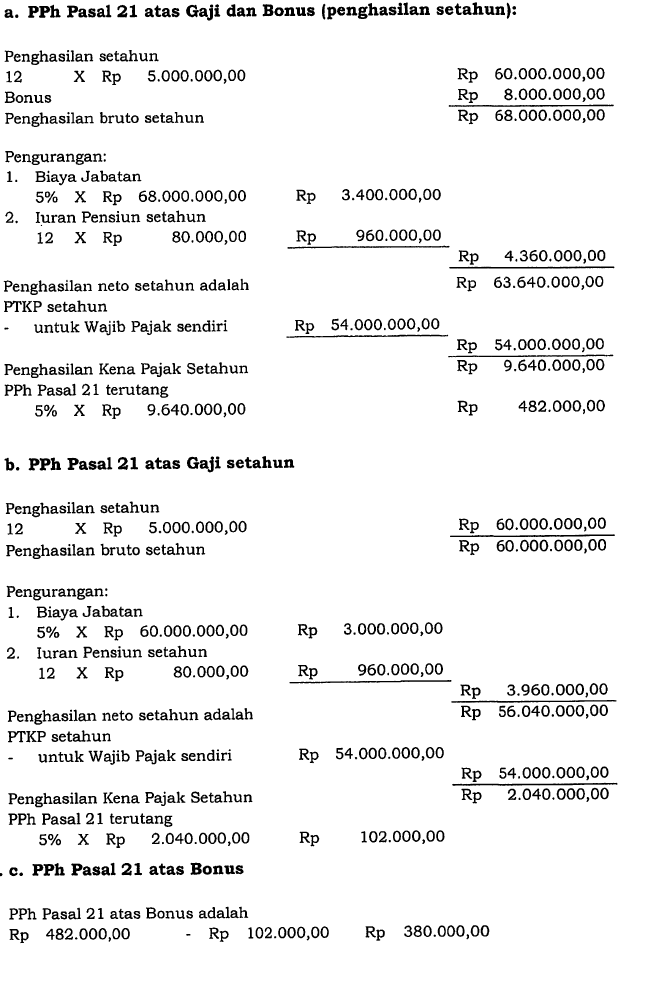

Contoh 2 penghitungan pph 21 pegawai tetap bambang eko pegawai pada perusahaan pt candra kirana menikah tanpa anak memperoleh gaji sebulan rp800000000.

Berikut adalah jenis jenis upah yang didapatkan oleh karyawan tidak tetap.

Contoh dengan upah harian arifin dengan status belum menikah.

Dalam peraturan tersebut pada pasal 12 ayat 3 disebutkan bahwa karyawan tidak tetap yang memperoleh penghasilan kumulatif dalam 1 satu bulan kalender melebihi rp 4500000 ptkp 2016 maka perhitungan pph 21 yang digunakan sama dengan perhitungan pph 21 karyawan tetap.

Bagaimanalah cara menghitung pph 21 pegawai tetap yang menerima gaji bulanan atau penghasilan teratur berikut langkah langkahnya.

Perlu anda ingat kembali pajak penghasilan pasal 21 pph 21 merupakan jenis pajak yang dikenakan terhadap penghasilan berupa gaji upah honorarium tunjangan dan pembayaran lain yang diterima oleh pegawai bukan pegawai mantan pegawai penerima pesangon dan lain sebagainya.

Ketentuan penerbitan bukti potong 1721 a1a2 untuk pegawai tetap.

Contoh 2 perhitungan pajak penghasilan pph pasal 21 bagi pegawai tetap yang baru memiliki npwp pada tahun berjalan narto status belum menikah dan tidak memiliki tanggungan keluarga bekerja pada pt rap dengan memperoleh gaji dan tunjangan setiap bulan sebesar rp950000000 dan yang bersangkutan membayar iuran pensiun kepada perusahaan dana pensiun yang pendiriannya telah disahkan oleh.

Inilah pembahasan selengkapnya mengenai contoh perhitungan pph pasal 21 pegawai tidak tetap. Admin blog Contoh Soal Terbaru 01 January 2019 juga mengumpulkan gambar-gambar lainnya terkait contoh perhitungan pph pasal 21 pegawai tidak tetap dibawah ini.

Pph Pasal 21 Cara Perhitungan Pajak Penghasilan Pph 21 Pegawai

Smartdics Cara Menghitung Pph 21 Tahun 2019 Untuk Karyawan

Akselerasi Pph 21

Contoh Penghitungan Pemotongan Pph Pasal 21 Terhadap Penghasilan

Cara Menghitung Pph 21 Menurut Ptkp Terbaru

Cara Hitung Pajak Penghasilan Pph21 Bukan Pegawai Pegawai Tetap

Cara Menghitung Pph 21 Pegawai Tidak Tetap Dokterpajak

Pph Pemotongan Dan Pemungutan Pph Pasal 21 5 Contoh Perhitungan

Cara Menghitung Pph 21 Pegawai Tidak Tetap Yang Mudah Untuk Dicoba

Pph Atas Upah Menghitung Pph Pasal 21 Atas Upah Harian

Bagaimana Penghitungan Pph Pasal 21 Thr Dan Bonus Dokterpajak

Cara Input Pajak Atas Bonus Thr Di E Spt Pph 21 Amsyong

Akselerasi Pph 21

Petunjuk Dan Contoh Pph Pasal 21

Doc Contoh Perhitungan Pph Pasal 21 Pegawai Tetap 2009 Prima

Demikian informasi yang dapat kami bagikan mengenai contoh perhitungan pph pasal 21 pegawai tidak tetap. Terima kasih telah berkunjung ke blog Contoh Soal Terbaru 01 January 2019.